高齢になった家族の財産管理や相続対策を考えるとき、「家族信託」と「成年後見」のどちらを利用すべきか迷う方は多いです。結論としては、どちらが優れているかではなく、家族の状況や目的に応じて選ぶのが最適です。

この記事では、家族信託と成年後見の特徴を整理し、ケースごとにどちらが向いているかをわかりやすく解説します。

高齢化社会における財産管理の課題

どんどん高齢化が進んでいるなかで、財産管理の課題に顕著になりつつありその対策は急務です。

具体的には以下のような課題が山積しています。

高齢化と財産管理の複雑化

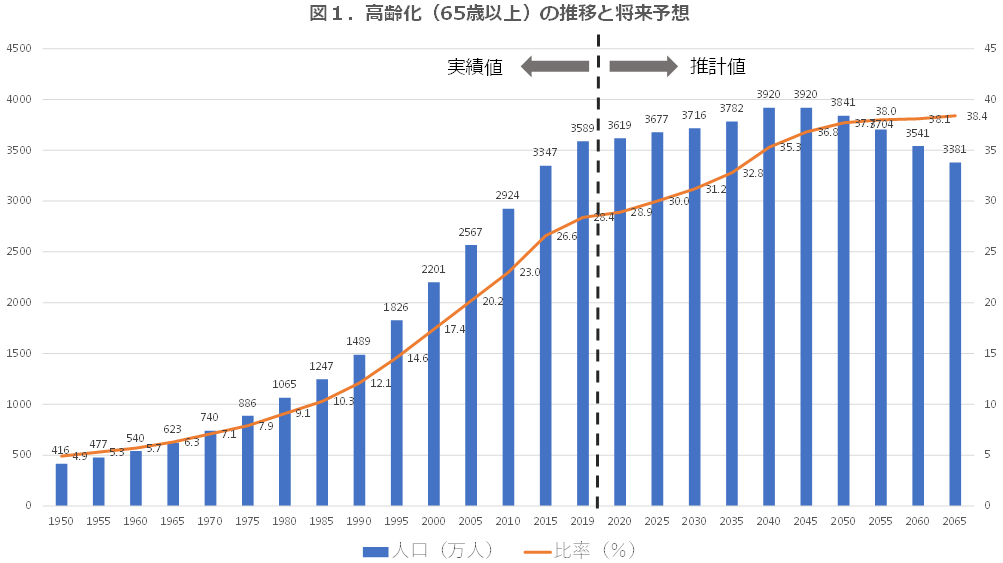

日本では65歳以上の高齢者が全人口の約30%を占める時代となり(※総務省統計)、高齢化は財産管理の重要性をますます高めています。

図1.高齢化の推移(65歳以上)と将来予想

引用元:内閣府 令和2年版高齢社会白書

棒グラフと実践の高齢化率については、2015までは総務省「国勢調査」、2019年は総務省「人口推計」2020年以降は国立社会保障・人口問題研究所「日本の将来推計人口」の推計結果より

銀行口座、不動産、株式、投資信託、保険など、多様な資産を持つ高齢者も増えています。

こうした複数の資産を持つ場合、それぞれの管理方法や手続きのルールを正しく理解し、家族間で役割を明確にしておかないと、必要なときにスムーズに管理できず、トラブルに発展するリスクがあります。

例えば、親が所有する複数の口座や不動産を一人の家族が管理する場合、契約書や登記手続き、税金の支払いなどを漏れなく行うのは簡単ではありません。

事前に整理しておくことで、後々の負担を大幅に減らすことができます。

認知症や判断能力の低下によるリスク

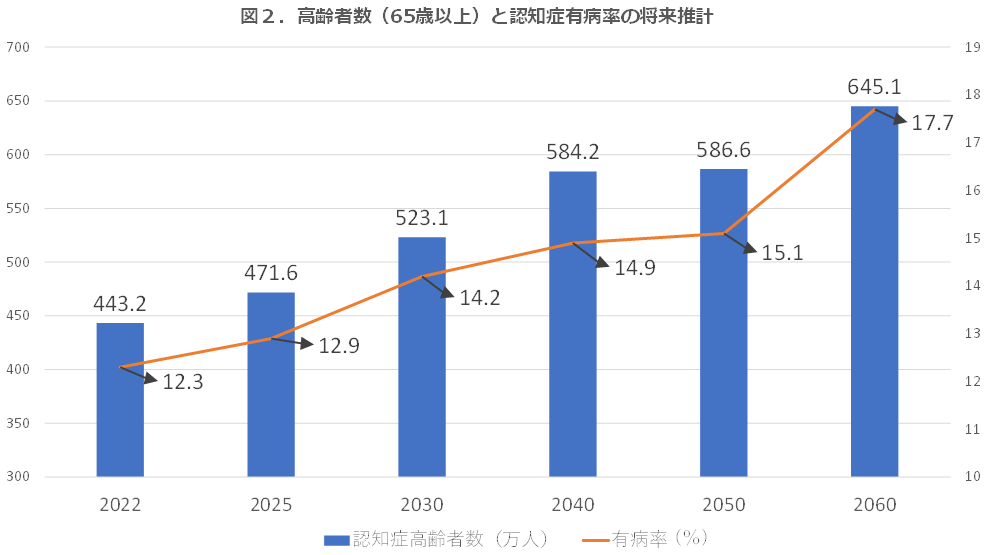

厚生労働省の調査によると、65歳以上の認知症患者は全国で約470万人(2025年推計)に上るとされています。

図2.高齢者数(65歳以上)と認知症有病率の将来推計

引用元:厚生労働省. (n.d.). 認知症および軽度認知障害(MCI)の高齢者数と有病率の将来推計

有病率は、2022年度から2023年度にかけて、厚生労働省の委託研究(研究代表者:九州大学大学院教授 二宮利治氏)として実施された調査結果に基づく。全国6カ所(福岡県久山町、石川県中島町、愛媛県中山町、島根県海士町、岩手県矢巾町、大阪府吹田市)の65歳以上の住民約8,600人を対象

親が認知症や判断能力の低下を抱えると、銀行や金融機関での手続き、契約、税金・保険関係の手続きなどを自力で行うことが困難になります。

この場合、家族が代わりに手続きを行うことになりますが、法律上の権限が不十分だと、金融機関や行政から拒否されることがあります。

たとえば、預金の引き出しや不動産の売却などでトラブルになることが少なくありません。

「本人の意思に基づいて手続きしている」と家族が考えていても、法的権限がないと無効扱いになるケースがあるため、早めの準備が必要です。

相続時の家族間トラブル

相続の際には、財産の分け方や管理方法をめぐって家族間で意見が対立することがあります。

特に不動産や事業用資産、株式など複雑な資産を持つ場合、単純な遺産分割だけでは収まらず、場合によっては裁判に発展することもあります。

たとえば、兄弟が複数の不動産を相続する場合、誰が居住し、誰が売却するのかで意見が分かれることがあります。

株式や投資信託の場合も、管理や売却のタイミングをめぐってトラブルになることがあります。

こうした争いは、資産そのものだけでなく、家族関係にも大きな影響を及ぼすことがあるため、事前のルール設定や法的手段の活用が重要です。

早めの対策の重要性

財産管理の課題は、親がまだ元気なうちから意識しておくことが最も効果的です。

「せっかく築いた財産を守りたい」「家族に余計な負担をかけずに円滑に引き継ぎたい」と考える場合、判断能力の低下を想定した準備や法的手段を早めに検討することが推奨されます。

具体的には、家族信託や成年後見制度を活用することで、本人の意思を尊重しつつ財産管理をスムーズに行うことが可能です。

早めに対策を取ることで、将来的な手続きの遅れや家族間トラブルを未然に防ぎ、安心して資産を次世代に引き継ぐことができます。

こんな悩みはありませんか?

私自身も高齢者と暮らす一人ですが、さまざまな悩みがありますね。

同じような環境の方も多く、ここではその一例を紹介します。

親がまだ元気でも将来が心配

「うちの親はまだ元気だけれど、今後どうなるか不安だ」という悩みは、多くの家庭で共通しています。

元気なうちは自分で判断・管理できても、認知症や体調の変化で判断能力が低下すると、銀行手続きや契約、税金・保険の支払いなどに支障が出る可能性があります。

そのため、今のうちから将来を想定した資産管理の方法を考えておくことが、家族の安心につながります。

相続をめぐる家族間のトラブル

「兄弟間で相続のことで揉めないか心配だ」という悩みもよく聞かれます。

財産の種類や分配方法によっては、意見が食い違い、思わぬ争いに発展することがあります。

たとえば、複数の不動産を相続する場合、誰が居住するのか、売却するのかで意見が対立するケースがあります。

事前に家族でルールを決めておくことや、信託制度・遺言などの法的手段を活用することで、こうしたトラブルを未然に防ぐことが可能です。

家族だけで資産管理を任せられるかの不安

「自分たちだけで資産管理や契約手続きを任せられるか不安だ」という声もあります。

金融機関や行政の手続きには専門知識や書類の正確さが求められるため、経験のない家族だけで対応するのは大きな負担になります。

また、誤った手続きを行うと資産が減少したり、法律上のトラブルに発展する危険もあります。

一人で悩む必要はない

家族信託や成年後見制度について情報を集めても、「どれが自分たちに最適か分からない」と迷う方は少なくありません。

行政書士としては、こうした不安に寄り添うことを心掛けています。

そして、このような不安は誰にでも起こることで一番重要なことは「一人で悩む必要はない」ということです。

専門家に相談し現状を整理、選択肢を明確にすることで、将来の資産管理の不安を具体的な対策に変えていくことができます。

家族信託と成年後見の仕組みと特徴

具体的に家族信託と成年後見の仕組みと特徴を見ていきましょう。

家族信託とは何か

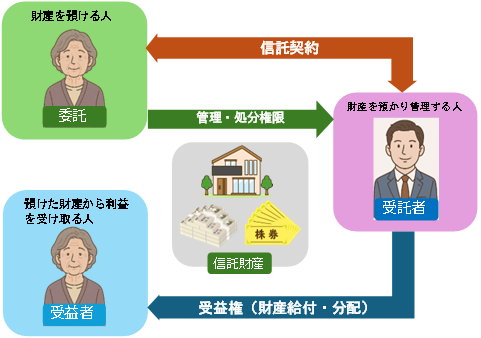

家族信託とは、自分の財産(不動産や預貯金、株式など)を「信頼できる家族」に託して、本人に代わって管理・運用・処分してもらう仕組みです。

法律上は「民事信託」と呼ばれる制度の一種で、近年は高齢化社会に対応した新しい財産管理の方法として注目されています。

信託を設定する際には、財産を預ける人(=委託者)・財産を管理する人(=受託者)・財産の利益を受け取る人(=受益者)

という3つの立場が基本になります。

たとえば、親(委託者)が自宅不動産を子(受託者)に託し、その不動産からの利益や利用権を親自身(受益者)が受け続けるように設計する、といった形です。

この仕組みによって、「誰が財産を管理するか」「財産をどのように使うか」「最終的に誰に承継させるか」を、契約書の中であらかじめ細かく決めておくことができます。

成年後見制度と比べても、より柔軟でオーダーメイドの財産管理が可能なのが特徴です。

家族信託の主な活用場面

- 高齢の親が認知症になる前に、子どもに財産管理を任せておきたいとき

- 不動産を将来的にどのように使うか(売却・賃貸・住まわせるなど)を自分で決めておきたいとき

- 二次相続(例:自分の死後は配偶者、その後は子どもへ)まで承継先を指定しておきたいとき

- 障がいを持つ子どもの将来の生活資金を安定的に確保したいとき

メリット

以下のようなメリットがあります。

- 財産管理の自由度が高い:契約内容に応じて細かく設計できるため、個々の家庭事情に合わせた柔軟な対応が可能。

- 家族間での意思を尊重できる:法律上の形式だけでなく、「誰にどう引き継いでほしいか」という思いを反映できる。

- 生前から資産を適切に管理できる:認知症などにより判断力が低下した後でも、スムーズに財産管理を続けられる。

- 相続対策につながる:遺言に近い機能を持たせることができ、相続トラブル防止にも役立つ。

デメリット

半面以下のようなデメリットもあるので注意が必要です。

- 契約書作成や手続きに専門家の関与が必要:信託契約は複雑であり、法律や税務の知識が欠かせない。

- 税務や登記の手続きが発生する場合がある:不動産を信託財産にするときは登記変更が必要になり、登録免許税や不動産取得税の検討も必要。

- 管理の手間や責任が生じる:受託者(財産を管理する人)には、定期的な記録や説明責任が求められるため、家族間での信頼関係が前提になる。

成年後見制度とは何か

成年後見制度とは、認知症や知的障害、精神障害などにより判断能力が十分でなくなった人を、法律に基づいて支援・保護する仕組みです。

本人が自分の財産を適切に管理できない場合や、契約内容を理解できず不利益を受けてしまうおそれがある場合に、家庭裁判所が後見人を選任してサポートを行います。

後見人に選ばれるのは、家族の場合もあれば、弁護士や司法書士、社会福祉士といった専門職の場合もあります。

選ばれた後見人は、本人の財産管理や生活・医療・介護などに関する契約の締結を代理し、本人が安心して暮らせるように法的に支援する役割を担います。

成年後見制度は一律ではなく、本人の判断能力の程度に応じて「後見・保佐・補助」の3つの類型に分かれています。

それぞれで支援の範囲や裁判所の関与の度合いが異なります。

後見・保佐・補助の違い

・後見

判断能力がほとんど失われている場合(例:重度の認知症など)で、後見人が財産管理や契約を全面的に代理します。

・保佐

判断能力が著しく不十分な場合(例:契約内容を理解できることもあるが、複雑な判断は困難なとき)で、重要な契約には保佐人の同意が必要となります。

・補助

判断能力が一部不十分な場合(例:日常生活は自立できるが、不動産売買や借金の契約などは難しいとき)で、必要な範囲に限って補助人が関与します。

より分かりやすいように以下に表にまとめました

| 後見 | 保佐 | 補助 | |

|---|---|---|---|

| 要件 | 事理弁識能力を欠く常況にあること | 事理弁識能力が著しく不十分なこと | 事理弁識能力が不十分なこと |

| 代理権 | 原則すべて | ※1 持たない場合あり | ※1 持たない場合あり |

| 同意権 | なし(本人が法律行為をする前提ではないため) | ※2 一部あり | ※1 持たない場合あり |

| 取消権 | あり(ただし、日常生活に関する法律行為を除く) | ※2 一部あり | ※1 持たない場合あり |

※1 家庭裁判所が指定した範囲

※2 民法13条1項記載の行為+家庭裁判所が指定した行為

成年後見制度は本人の状況に応じて支援できる内容が変わります。

どの類型が適しているかは家庭裁判所が判断しますが、事前に専門家へ相談して準備しておくことで、スムーズに制度を活用できます。

上記については、別途記事ついて詳しく解説予定ですので、しばらくお待ちください。

成年後見の主な活用場面

- 認知症で預金の出し入れや不動産の処分を自分で判断できなくなったとき

- 訪問販売や詐欺的な契約から本人を守る必要があるとき

- 介護施設への入居契約や医療契約など、生活に不可欠な手続きを代理する必要があるとき

メリット

以下のようなメリットがあります。

- 法的保護が確立されている:裁判所が関与する制度であり、本人の権利は強力に保護される。

- 家族間でトラブルが発生しにくい:裁判所の監督下で手続きが進むため、透明性が高く、親族間の争いを防ぎやすい。

- 本人の利益を最優先に考慮できる:後見人は法律上「善管注意義務」を負うため、適切かつ公平な管理が期待できる。

デメリット

もちろんデメリットもあります。

- 手続きが裁判所中心で柔軟性が低い:財産の処分や大きな契約は裁判所の許可が必要になり、家族の希望通りにスピーディーに進められないことが多い。

- 財産処分に制限がかかる:本人の利益を守る観点から自由な活用が難しく、資産承継の設計などには向かない。

- 専門職が選任される場合の費用負担:弁護士や司法書士が後見人になると、継続的な報酬が必要となり、家族に経済的な負担が生じることもある。

ケース別の選択例と専門家サポート

家族信託と成年後見のどちらを選ぶべきかは、ケースごとに異なります。

元気なうちから計画的に資産を管理したい場合は家族信託が適しています。

判断能力が低下してからの財産保護を重視する場合は成年後見が適しています。

両方を組み合わせることも可能で、家族信託を利用しつつ将来の後見制度に備える設計も可能です。

行政書士としてできることは、家族信託契約書の作成サポートや財産管理に関するアドバイス、後見申立に必要な資料整理の支援などです。

ただし、弁護士や司法書士でないとできない業務もあるので、その際には他士業と連携を取って対応します。

相談すべき具体的なケース

特に相談をおすすめするのは次のようなケースです。

複数の不動産や金融資産を持つ高齢者、家族間で資産管理や相続に関する意見の相違がある家庭、将来の認知症や判断能力低下に備えたい方です。

こうしたケースでは、早めに専門家に相談することで、トラブルを未然に防ぎ、家族に安心を提供することができます。

行政書士として、できること・できないことを明確に示し、ご相談者に寄り添った対応を心掛けます。

まず取るべき行動

まずは初回相談で現状を整理することが重要です。

家族信託や成年後見のどちらが適しているかは、家族構成や資産状況、希望する管理方法によって異なります。

当事務所では、家族信託・成年後見に関する初回相談を承っており、読者の現状に応じた最適な提案を行います。

気になる方は、お問い合わせフォームまたはお電話でお気軽にご連絡ください。