家族信託 基本の仕組みとは?~初めての方にもわかりやすく解説~

家族信託とは、親が元気なうちに「信頼できる家族」に財産管理を任せる新しい仕組みです

将来、認知症などで判断能力が低下しても、家族が柔軟に財産を管理・活用できるようにしておく方法。それが家族信託です。

将来の「財産の凍結」、他人事ではありません

もし親が認知症になった場合、大きく2つの問題が発生します。

認知症になると、親の財産が動かせなくなる?

「親名義の預金や不動産、将来どう管理したらいいのか不安」

「施設に入居する費用、すぐに出せる状態にしておきたい」

このような状況は、まさに他人事ではなく、誰にでも起こりうることで、しかも認知症は人によっては突然に起こり、早く進行することもあります。

例えば、親の定期預金を解約しようと思っても、本人が銀行に行かないとできません。

子供が代理人となり手続きすることは可能ですが、その際に親の認知症が進んでいて、子供を認知できなければ解約も出来ず、口座が一時凍結屋取引停止になこともあります。

成年後見制度では、自由な管理が難しい現実も

親が認知症になった時に利用できる成年後見制度では、以下のケースなどで自由な管理・対応ができないことがあります。

家族が自由に使えない

成年後見制度では、被後見人(判断能力が不十分な本人)の財産は、後見人が管理します。

つまり、たとえ親族であっても勝手にお金を使ったり、財産を処分したりすることはできません。

この制度は本人の財産を守るための制度なので、本人の不利になることは出来ません。

例えば「親が入院している間に子どもが勝手にお金を引き出して使う」といったことが認められません。

たとえ後見人が誰であっても、本人の利益を最優先に考えて、適切に管理・使用する義務があります。

使途の報告が必要

成年後見人は、被後見人の財産管理について裁判所に定期的に報告する義務があります。

具体的に言うと、本人のために使用した金銭の収入や支出の詳細を記録し、帳簿や領収書などの証拠書類を揃えて提出します。

これは不正や不適切な管理を防ぐための制度であり、後見人が誰であっても、その権限を監督する役割を有しているからです。

そのため、後見人は自由に金銭を使ったり、勝手に不動産などを処分したりできず、すべての支出や取引に説明責任が求められます。

不動産の売却が難しいケースも

現預金だけでなく、不動産などの重要な財産を売却する場合も、成年後見制度のもとでは裁判所の許可が必要になることが多いです。

本人の財産を守るために、後見人が自由に売却できるわけではなく、裁判所に売却理由や必要性を説明し、審査を受ける必要があります。

もちろん審査が通らない場合は売却ができず、結果として不動産の処分が難しくなってしまいます。

このため、急に資金が必要になっても対応することが難しくなり、売却のタイミングを逃すなどの問題が生じることもあります。

多くのご家庭で同じ悩みを抱えています

「家族信託」という言葉を初めて聞いた方も多いかと思います。

でも、「この状況、うちと同じかも」と共感できるお悩みについて、その例を以下に記載をします。

ケース①:親の通帳が使えない!?

「親が軽い認知症になり、銀行に行ったら『本人が来ないと手続きできません』と言われました。でも、母は外出が難しくて…。後見制度も考えましたが、手続きが大変そうで悩んでいます」

ケース②:親の不動産が動かせなくなる不安

「父が持っているアパートの管理をしていますが、もし父が認知症になったら、契約更新や売却ができなくなると聞きました。父も『家族が困るなら準備しておきたい』と言っていますが、どうすればいいのか分かりません」

ケース③:兄弟で管理をスムーズにしたい

「実家の名義が父のままで、母と私たち兄弟で管理しています。将来的に相続の話になったとき、兄弟でもめないように今から整理しておきたいんですが、遺言だけで大丈夫なんでしょうか?」

家族信託の基本の仕組みをやさしく解説

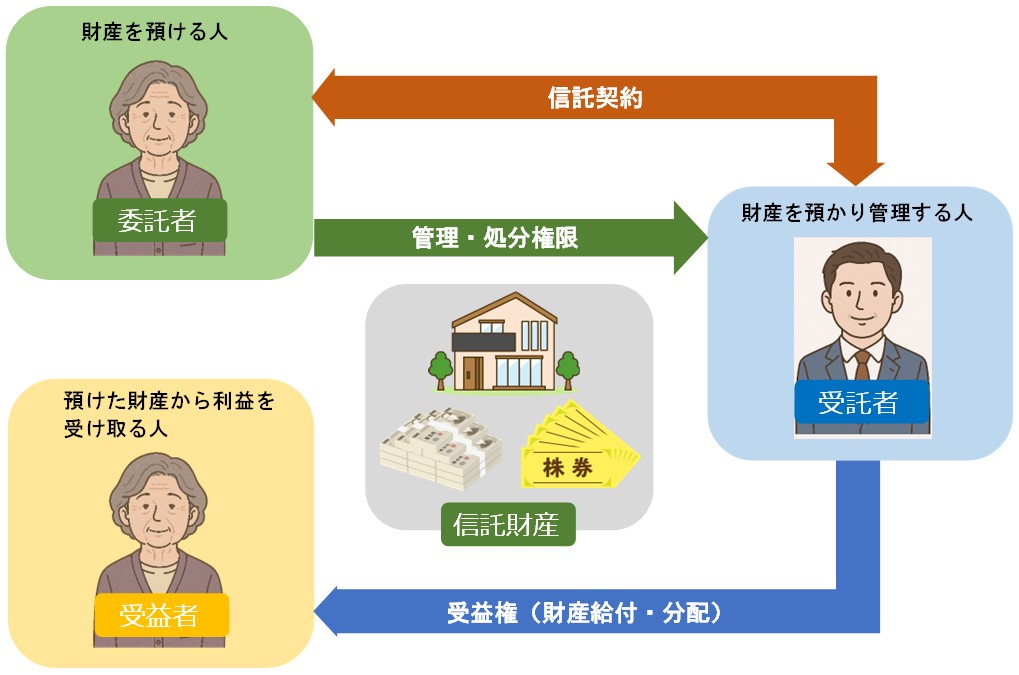

家族信託の基本的な登場人物は3人おります。

委託者(=財産の持ち主)

これから財産の管理を託す立場の人で、イメージとしては、父母や祖父母がその典型です。

受託者(=信頼できる家族など)

委託者から財産の管理を託される人で、イメージとしては、子や孫、甥や姪、配偶者などが当たります。

受益者(=利益を受け取る人)

管理を任せた財産(信託財産)の持ち主のことで、実務上は「委託者=受益者」のケースが多いです。

これまで財産を持ち管理していた老親が自分の財産を持ち続けながら、子らに管理を託すイメージです。

まずは信託の設計だけでも

家族信託に関しては、家族構成・財産内容に応じて「オーダーメイド」の設計が必要になります。

当然ですが、一人ひとり環境は違うため、当事務所では「ヒアリング」を重視し、わかりやすくご提案します。

また、極めてでデリケートでなかなか友人であっても相談できないケースもありますし、ストレスのかかるケースも多くあります。

個人情報を厳守しますので、他に漏れることはありません。

話をするだけでも、心の負担が軽くなることもありますので、お気軽に相談してみてください。

こんな方におすすめです

一般的に以下のようなケースになると家族信託を検討する必要が生じてきます。

親が高齢になり、今後の管理が気になっている方

2025年は団塊の世代が全員75歳以上となり、人口の約18%が後期高齢者となる「2025年問題」が注目を浴びています。

高齢者が増加するということは、当然ですが、認知症の問題も多く発生し、他人事では済まされない問題が発生します。

アパートなどの不動産を所有している親がいるご家庭

現代は核家族化がすすみ、親と同居せずに高齢者だけで生活している家族が多くおります。

そんな時にその不動産を将来どうするかの問題が起こります。

まあ、アパートなどの不動産を持っている場合にも同様の自体が発生します。

認知症になる前に準備しておきたいと思っている方

2025年には、65歳以上の高齢者の約5人に1人が認知症になると推計されています。

特に80歳以上になると、様々な認知症により介護の問題をはじめとしてさまざまな問題が起こりやすくなります。

そうなる前に準備をしておくことは非常に重要です。

まずは気軽にご相談ください

繰り返しになりますが、認知症や家族間のデリケートな問題も含みますので、なかなか相談できない内容になります。

話をするだけでも気持ちが楽になったり、整理がついたりすることもありますので、まずはお気軽にご相談ください。